Деньги напрокат. Как взять кредит и… вернуть

Кредит — это финансовый инструмент. С его помощью можно получить нечто уже сегодня в счет завтрашних доходов. Во множестве случаев он бывает крайне полезен, потому что существует тысяча ситуаций, когда вопрос нужно решить здесь и сейчас. И если для этого средств не хватает, то прямая дорога — в банк.

Есть одна замечательная песня, которая начинается так: «Мы все спешим за чудесами…» Но сами по себе настоящие чудеса в жизни происходят нечасто, поэтому людям свойственно организовывать их самостоятельно. Например, можно решиться на серьезную покупку – и настроение поднимет, и самооценку, и на время утолит жажду обладания. Если же для этого собственных средств недостаточно, не беда: всегда можно обратиться в банк за кредитом. Вот только, как в народе говорят, одалживаешь чужие деньги, а возвращать приходится свои. Так что главный вопрос состоит в том, как пользоваться заемными средствами, чтобы последствия не омрачали жизнь в будущем.

Одолжение или одалживание

Кредитование является фундаментальной функцией банковской деятельности и одним из главных источников дохода для банков. Схема работы проста: с одной стороны, привлекаются финансовые средства организаций и граждан на депозиты, а с другой деньги выдаются в долг по заявкам нуждающихся.

Естественно, никакого альтруизма, только чистый расчет: деньги одалживаются под проценты и только тем, кто, по мнению банка, соответствует его критериям платежеспособности.

Чтобы упростить себе задачу и сократить штат кредитных работников, в век цифровизации банки разрабатывают для физических лиц так называемые банковские продукты. Для последних характерны четко определенные условия, на основании которых выдаются средства. То есть речь идет о целевом назначении денег, сроке, порядке возврата тела (самой суммы) кредита, величине годовой процентной ставки, обеспечении возврата, страховании рисков и других моментах, позволяющих автоматизировать процесс выдачи.

Несмотря на формализацию процессов, получение денег не всегда осуществляется столь быстро, как хотелось бы. Ведь банк помимо всего прочего проверяет благонадежность клиента. Если при этом возникают хоть малейшие сомнения в его репутации или профессиональной перспективе, последует отказ без объяснения причин. Можно сказать, что для банков выдача кредитов – это всегда балансирование между возможностью принять на себя определенные риски и необходимостью получать доход, конкурируя с аналогичными финансовыми учреждениями. Так как банковская конкуренция в нашей стране довольно слабая (в силу относительно невысокой финансовой мощи наших банков), порой у клиентов складывается ощущение, что им делают одолжение, выдавая деньги под проценты. Однако на самом деле это не так, и выдача любого кредита –обоюдовыгодная коммерческая сделка.

Договор в деталях

Выдача любого кредита оформляется кредитным договором. В документе прописывается все, что касается порядка выдачи и возврата денег, а также последствия неисполнения обязательств. Как правило, при работе банки используют типовые договоры, в которых до мелочей прописано все, что касается их прав, и так же подробно сообщается об обязанностях и ответственности клиента. Именно поэтому, прежде чем взять кредит, заемщику следует внимательно прочитать все положения документа, который предстоит подписывать. Если он видит, что данные условия ущемляют его права или ставят в заведомо кабальное положение, то необходимо сразу же проговорить эти моменты с сотрудниками банка и попытаться аргументированно донести свою позицию. В кредитном договоре не существует мелочей, особенно когда речь идет о больших суммах. Любая деталь при изменении жизненных обстоятельств гражданина может оказаться для него критичной. В случае невозможности взаимоприемлемых договоренностей лучше обратиться в другой банк или вообще отказаться от заемных средств.

Сначала думаем — потом делаем

Всякое обращение за кредитом должно быть обдуманным и оправданным. Можно сказать, что чем выше сумма и длительнее срок, тем более неопределенной становится перспектива возврата. Следует учитывать вероятность кардинального изменения обстоятельств: человек может заболеть, потерять работу, даже, к сожалению, умереть. Поэтому, прежде чем залезать в долги, нужно взвесить все за и против.

Увы, есть немало граждан, которые подходят к данному вопросу легкомысленно и безответственно. Так, на днях довелось услышать о женщине, которая фактически живет в кредит. И вместо того чтобы снизить текущее потребление и рассчитаться с банками, она для погашения старых долгов берет новые – в еще большем размере. Очевидно, что ничем хорошим это не закончится. Когда слышишь о подобных займах, представляешь себе снежный ком, который, скатываясь с горы, увеличивается в объеме и быстро догоняет человека. Такое вот образное сравнение.

По данным Нацбанка Беларуси задолженность наших граждан по кредитам к началу ноября выросла до 16 млрд 628,6 млн рублей. Это на 420,5 млн больше, чем в прошлом году и на 108,6 млн больше, чем на 1 октября.

Есть множество примеров, когда люди берут займы, чтобы отправиться на дорогие курорты. Только отдых длится дней 10, а отдавать приходится потом месяцами, отказывая себе и своим близким в текущих потребностях, на долгое время снижая качество жизни.

Конечно, кредитный договор с его жесткими условиями дисциплинирует. Ведь чтобы накопить нужную сумму самостоятельно, зачастую требуются воля и финансовая самодисциплина, которые не каждому по плечу. Многие почему-то следуют наполеоновскому принципу «ввяжемся в бой – а там посмотрим». Но мы помним, как закончил этот стратег. Не лучше ли все-таки отказаться от сиюминутного и дорогого удовольствия до лучших времен, чем потом проклинать судьбу и безденежье?

И, конечно же, нельзя не упомянуть кредиты на покупку авто. Вот где праздник настоящего человеческого тщеславия! Лично мне известно немало случаев, когда граждане брали в кредит очень дорогие машины, не имея приличного жилья. Иначе как крайней глупостью это не назовешь. А ведь классики предупреждали: «машина — не роскошь, а средство передвижения». Так что, приобретая автомобиль, всегда нужно помнить, что он очень быстро теряет в цене, в отличие от кредита, который придется выплачивать с процентами.

Брать или не брать

Пора подвести итог. Так брать ли кредит вообще? Безусловно. И ипотечный — когда уверен в своих возможностях, а семейная жизнь требует срочного решения жилищного вопроса. И автокредит – когда без машины уже просто никуда. И овердрафт к своей дебетовой зарплатной карте, чтобы неожиданное приглашение на чей-то юбилей не застало врасплох и не вынудило одолжать деньги для приобретения подарка. И еще во множестве жизненных ситуаций, где не замешана потребительская наркомания, кредит станет эффективным инструментом.

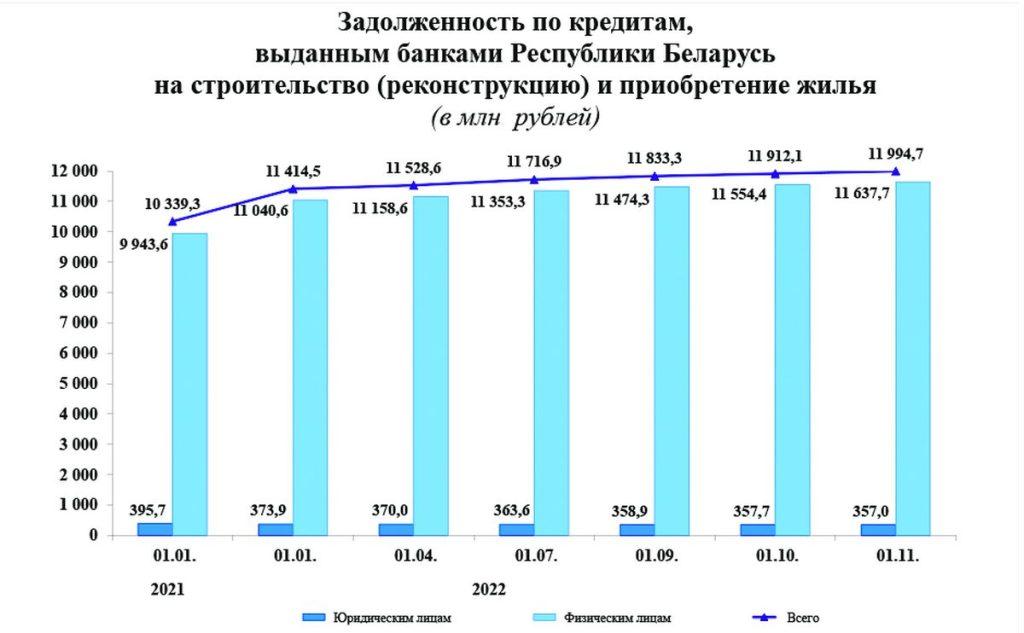

О его популярности говорит и статистика. Только за 10 месяцев 2022 года банки одолжили нашим гражданам 7059,4 млн рублей, из которых: 5 766,9 млн руб. — это кредиты на потребительские нужды, 1292,5 млн руб. – на финансирование недвижимости и 1278,8 млн руб. – на строительство (реконструкцию и приобретение) жилья.

При этом общая сумма кредитов, выданных банками физическим лицам, на 1 ноября 2022 года составила 16 628,6 млн рублей. Кстати, статистические данные по просроченной задолженности граждан перед банками позволяют сделать интересный вывод. Если по кредитам, связанным с жилой недвижимостью просрочка на начало ноября составила 2,7 млн руб., то по потребительским – почти 40 млн руб. Это наглядно говорит о том, что именно в сфере потребительского кредитования люди склонны принимать необдуманные решения и менее дисциплинированны в исполнении своих обязательств.

В общем, кредитуйтесь на здоровье – устраивайте себе праздники, не откладывайте жизнь на завтра и не теряйте веры в чудо! Просто при оформлении займа включайте здравый смысл и внимательно читайте кредитный договор.

Подписывайтесь на наш Telegram-канал Минская правда|MLYN.by, чтобы не пропустить самые актуальные новости!

Рекомендуем