Когда цены на квартиры перестанут расти? Отвечают эксперты

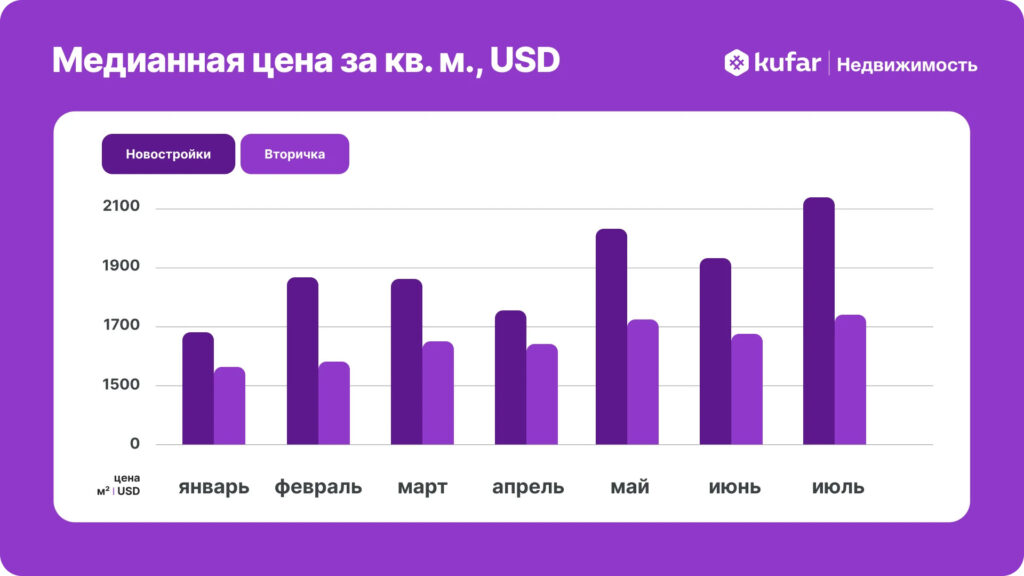

Рынок квартир Минска не перестает удивлять экспертов и обывателей: цены за квадратный метр растут, а количество сделок не спешит падать. Аналитика Куфар Недвижимость показывает умеренный рост успешно заключенных сделок от 118 в январе до 167 в июле. А вот цена «квадрата» выросла до 2 121 USD в новостройках и до 1 744 USD на вторичном рынке. Продавцы и покупатели задаются вопросом: торопиться или, наоборот, ждать? Эксперт рынка недвижимости Николай Тукин поделился своим мнением.

1. Самый главный фактор на сегодня — это кредиты

По последним данным, каждая четвертая сделка в стране проходит с поддержкой банков (в 2024 году — каждая третья). Сегодняшние проценты по ипотеке находятся на грани доступности. И если бы не недавнее снижение ставок от Беларусбанка, покупателям было бы значительно сложнее. Уже не раз обсуждалось, что если ставки по ипотеке превышают 18%, то кредиты де-факто становятся недоступны большинству покупателей. Недавнее повышение ставки рефинансирования Нацбанком — тревожный сигнал для всех, кто планирует брать кредит. Если представить, что ставки по ипотеке вырастут до 20%, рынок автоматически потеряет около 15% сделок.

2. Второй по значимости фактор — это курс доллара, который продолжает слабеть относительно белорусского рубля

Никто не мог этого предсказать, но уже несколько месяцев мы наблюдаем, как национальная валюта укрепляется по отношению к доллару США. Это укрепляет веру белорусов в стабильность экономики и позволяет брать кредиты на более выгодных условиях. Хотя на сегодня мы видим: только в мировой экономике происходят изменения — и курс начинает сразу реагировать. Текущий курс доллара как бы нивелировал рост ставок, дав возможность в пересчёте на валюту брать ипотеку на большую сумму — особенно это важно для вторичного рынка.

Главная угроза стабильности курса исходит от растущей инфляции: по итогам прошлого месяца она составила уже 7,3%, а также — от новостей из страны-соседки. Фактически курс белорусского рубля теперь привязан к устойчивости российского. Если курс доллара вырастет до 3,5 — 4 рублей, рынок может потерять до 10% сделок.

3. Третий по значимости фактор — это общая устойчивость экономики

На нее сейчас давит множество факторов: от санкций до перекосов на мировых торговых рынках. Учитывая нашу определенную зависимость от экономики соседней страны и мировых сырьевых рынков, можно говорить о том, что Беларусь находится в уязвимом положении, которое сложно улучшить на практике. И если на кредитный фактор экономика еще как-то может повлиять, то на курс валюты и цены на нефть — практически нет. Тут можно только пытаться смягчить последствия.

И вот в этом водовороте событий наш рынок недвижимости умудряется демонстрировать чудеса стабильности, чем, безусловно, удивляет всех его участников. В буквальном смысле можно сравнить наш рынок жилья с лодкой в море, на котором начинается уже достаточно серьезный шторм, и прогноз пока только на ухудшение погоды.

Варианты развития негативных сценариев

- Заметное изменение любого из трех перечисленных факторов может замедлить рынок недвижимости, снизив количество сделок в моменте — минимум на 10%. А по прошествии 4 — 6 месяцев — привести к снижению стоимости квадратного метра на 5 — 10%.

- Если совпадут два из трех факторов, рынок легко может потерять 15 — 20% сделок, а снижение цен в течение года достигнет минимум 15%.

- Сценарий, при котором в течение короткого времени ухудшатся все три фактора, может спровоцировать трудно предсказуемые последствия — вплоть до полноценного обвала рынка.

В самом уязвимом положении в таком случае окажутся застройщики, абсолютное большинство которых полностью зависит от платежеспособности дольщиков.

Важно понимать, что процент кредитных сделок на первичном рынке всегда выше, чем на вторичном. В том же 2024 году более 50% покупателей новостроек использовали ипотеку. Если кредиты станут недоступны, большинство потенциальных покупателей новостроек окажется неплатёжеспособным. А собственных средств на строительство у основной массы девелоперов попросту нет — за исключением буквально пары компаний.

Будут ли банки в таком случае спасать застройщиков дополнительными кредитными линиями? На сегодняшний день этот вопрос остается открытым. Конечно, не хочется думать о самых экстремальных сценариях, но и игнорировать их уже нельзя — особенно учитывая, что примеры такого развития событий у нас есть. Если говорить про возможность позитивного сценария, то его конечно же тоже исключать нельзя. Но выражаться он будет в сохранении сегодняшнего состояния рынка, пока это предел наших возможностей.

Рекомендуем